Le budget communal

Le Budget Communal est l’acte fondamental de la gestion municipale : il détermine chaque année l’ensemble des actions qui seront entreprises. C’est un acte de prévision : un programme financier qui évalue les Recettes et les Dépenses de l’année.

Son élaboration et son approbation par le conseil municipal doivent respecter un calendrier réglementaire.

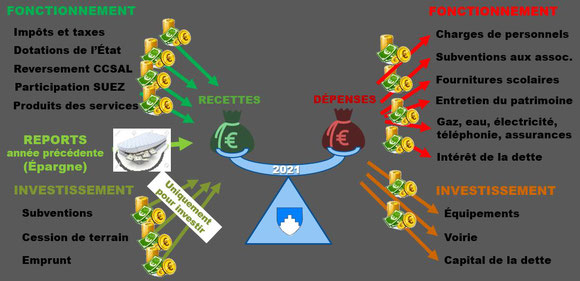

Il est divisé en deux parties :

- une section de fonctionnement, qui permet à la collectivité d’assurer la gestion courante des services rendus à la population

- une section d’investissement, dédiée aux opérations à moyen et long termes.

L’équipe municipale s’efforce de ne pas utiliser la fiscalité comme variable d’ajustement. C’est la raison pour laquelle l’effort est prioritairement porté sur la maîtrise des dépenses.

Mais avec la baisse régulière des dotations de l’état, l’équilibre budgétaire est de plus en plus difficile à atteindre.

Pour autant, nous continuons à gérer avec rigueur et responsabilité les finances communales afin de répondre à vos attentes et mettre en oeuvre les engagements pour

lesquels vous nous avez élus.

Note de présentation brève et synthétique du compte financier Unique

La note de présentation brève et synthétique retrace les informations financières essentielles afin de permettre aux citoyens d'en saisir les enjeux.

Le Compte Financier Unique retrace l'ensemble des dépenses et des recettes réalisées par la commune entre le 1er janvier et le 31 décembre en concordance avec les services de la Trésorerie.

Le Compte Financier Unique est approuvé par le conseil municipal et peut être consulté sur simple demande au secrétariat général de la mairie aux heures d'ouvertures des bureaux.

Budget primitif 2025

Budget principal

Budget annexe de l'eau potable